新能源行业的掘金仍在进行中,整车、电池创新、轻量化等主题并未褪去。今天下午,汽车芯片也加入了多头阵营。汽车芯片指数(BK0969)单日上涨4.64%,多只汽车芯片股强势上涨。

截至收盘,文泰科技涨停,全志科技、西迪威、国鑫科技等。涨幅超过10%的,还有福满威、士兰威、北京郑钧、新海科技、上海贝岭、威尔股份等。跟风。

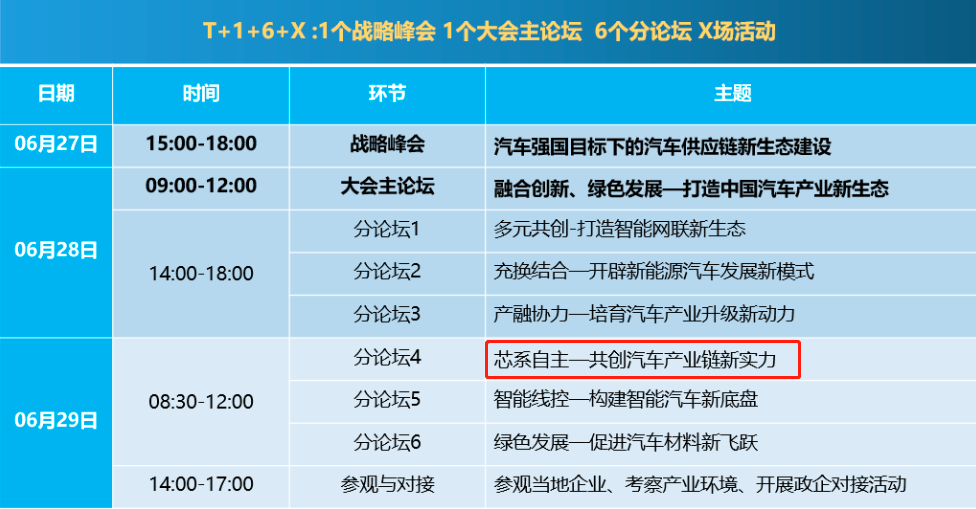

消息上,6月27日-29日,2022中国汽车供应链大会暨首届中国新能源智能网联汽车生态大会召开。汽车供应链新生态建设是本次大会的核心议题,汽车核心自主是关键环节。

资料显示,“汽车供应链大会”由中国汽车工业协会主办,是国内汽车产业链上政府、企业、学者、商人的重要交流平台。

资料显示,“汽车供应链大会”由中国汽车工业协会主办,是国内汽车产业链上政府、企业、学者、商人的重要交流平台。

从工信部会议上的发言来看,政策端对汽车芯片的引导将涵盖产业链的诸多环节:设计端将出台相关技术标准;制造方面,促进供应商扩大生产;检测端,第三方检测服务;应用,推动汽车芯片产品批量装车;服务端会促进生产和供应的信息渠道畅通,汽车芯片需要设立专门的保险。

27日,工业和信息化部装备工业一司副司长郭守刚在会上表示,下一步,工信部将继续关注汽车芯片供需情况,进一步畅通芯片产供信息渠道,完善上下游合作机制,支持行业企业自愿调拨库存、借用产品等。亟待梳理汽车芯片产品清单,引导整车、零部件、芯片企业协同创新,支持芯片企业加快产能扩张,提高供给能力;发布汽车芯片技术标准体系,加快建立和完善第三方检测服务能力,研究设立汽车芯片专项保险,进一步营造良好发展环境。

工信部电子信息司副司长杨旭东今日在会上补充道,工信部电子信息司将继续指导企业进行汽车芯片关键技术攻关,提升汽车芯片生产线制造能力,指导汽车检测认证能力建设,加强优秀汽车芯片方案推广应用,用好相关政策,推动汽车芯片产品批量应用。

▍世界上汽车缺芯已经很久了。

从2020年下半年开始,汽车核心短缺问题凸显。在严格的技术标准和漫长的供货周期下,汽车芯片供应链的自救行动旷日持久。目前,芯片仍然是汽车生产的一大瓶颈。

汽车行业数据预测公司Auto Forecast Solutions的最新数据显示,截至6月26日,由于芯片短缺,今年全球汽车市场累计减产约233.3万辆。

仅在过去的60天里,AFS就将今年汽车市场的累计减产预期提高了80万辆。AFS还预测,由于芯片短缺,全球汽车制造商将在2022年减产超过310万辆汽车,其中欧洲和北美仍然领先。

大众、福特、丰田、通用、宝马等。最近表明芯片仍然短缺,这导致汽车生产或交付的减少。

中国汽车芯片产业创新战略联盟副秘书长邹此前也表示,“目前国内还没有复杂汽车芯片的生产线。现在关键的汽车芯片,比如16位以上的MUC、SoC芯片,都去其他地区流芯片。我们应该有这个底线的支撑能力。”

另一方面,中国拥有庞大的汽车市场,电动化、智能化的进程日新月异,汽车级芯片的需求与日俱增。

很多海外厂商都强调2022年芯片行业需求旺盛,戴姆勒认为2022年车规芯片会继续紧张;凌飞和意法半导体的在手订单分别是2021年收入的2倍和1.5倍;在JPM会议上,Yasumi和Analog都表示,到今年年底,需求将出现短缺。

根据中国汽车工业协会的预测,2022年新能源汽车的自行车芯片数量将超过1400个。

▍五大核心汽车芯片梳理。

汽车芯片已经广泛应用于动力、车身、驾驶舱、底盘、安全等诸多领域。按类别分,包括主控、电源、模拟、传感、存储五大核心芯片。

计算能力从L1lt开始随着智能的提升不断提升;1TOPS到L51000+TOPS计算能力推动主控芯片快速增长。该类型芯片包括智能驾驶舱芯片和自动驾驶芯片。

预计天风证券2024年驾驶舱NPU的计算能力需求将是2021年的10倍。与此同时,驾驶舱处理器将支持访问更多的显示器和传感器,芯片需求和迭代过程将加快。

此外,未来自动驾驶芯片将向“CPU+XPU”集成的异构SoC发展,陈静、瑞芯微、富研微将加速汽车SoC芯片布局。

天风证券分析师潘芳认为,动力芯片是增值最大的汽车芯片。在这两个领域,国内芯片厂商都在发力,有望率先在这两个产品上取得突破:

去年年底,比亚迪与士兰威签署了一份IGBT供应订单。此外,斯达半导体、时代电气、华润微等。收到订单。文泰科技的IGBT已经成功推出,目前仍处于测试和验证阶段。目前公司在智能驾驶舱领域支持头部智能汽车品牌的产品即将量产。

模拟芯片应用广泛,涵盖了汽车的所有核心部件,包括车身、仪表、底盘、动力总成、ADAS等。一辆汽车的价值大约是200美元。其中,电源管理芯片车身和底盘占比高达40%;将信号芯片作为智能产品的基石,圣邦股份、赛利普加速布局。

存储芯片方面,电气化、信息化、智能化、网络化的发展将推动汽车存储革命,从GB级走向TB级。例如,由于数量和分辨率要求的增加,L4级传感器需要每两小时存储2TB的场景记录数据。天风证券表示,汽车将是该存储进入1000亿美元市场的核心因素。

Mega Innovation的核心产品线是内存、32位通用MCU等。兴业证券的分析师表示,主要看好文泰科技和安石半导体的协同红利;北京郑钧的存储芯片也已被引入汽车市场。

传感器芯片用于汽车的传感终端,如摄像头、激光雷达、超声波雷达等。目前图像传感器+毫米波雷达+激光雷达的融合方案已经成为主流,三种方案互为补偿,安全冗余,提高了整体感知方案的准确性和安全性,保证了自动驾驶的安全性。

威尔是全球核心的车载CIS供应商,作为智能驾驶舱的重要参与者,可提供基于LCOS方案的AR-HUD、车载屏幕触摸显示驱动芯片等。光华芯布局半导体激光器全产业链,以芯片为核心。预计VCSEL芯片将在今年内通过客户认证、IATF16949和AECQ认证。

兴业证券分析师此前认为,成熟工艺芯片的短缺预计将持续22-23年。未来,全球汽车芯片将继续重构。在这个过程中,中国汽车芯片有望崛起。

前海证券也表示,在当前全球汽车核心缺失国产化的大背景下,国内汽车芯片厂商可能迎来历史性的发展机遇。目前,国内汽车芯片厂商正在大力开拓产品品类,优化产品结构,积极扩大产能,加快产品在终端客户的验证。

“国内领先产品已正式实现产品‘上车’,未来将充分受益于新能源汽车替代传统燃油汽车带来的巨大增量市场空间。”该机构分析师表示。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

随着国内二胎、三胎政策的放开和汽车消费市场升级,越来越多的消费者...

在快节奏的现代生活,更多信息、产品往往只火于一时,经典、传奇方能...

是时候大通纯电MPV了!当“电动、智能、舒适”成为MPV消费者选...

BJ60刚刚面世,就凭借一系列惊艳的技术指标,获得了很高的关注度...